Tax Services

Taxes personales

* $100 Si tienes un solo tipo de Ingreso:

(W-2, 1099-NEC, Trabajo Independiente o LLC Unipersonal).

* + $50 Si tienes varios tipos de ingresos.

* + $50 Si reclamas dependientes.

* + $50 x Estado con Impuesto Estatal.

Taxes Corporativos

$300 para LLC de dos o más miembros. (Contabilidad sencilla)

$500 para LLC de dos o más miembros. (Contabilidad complicada)

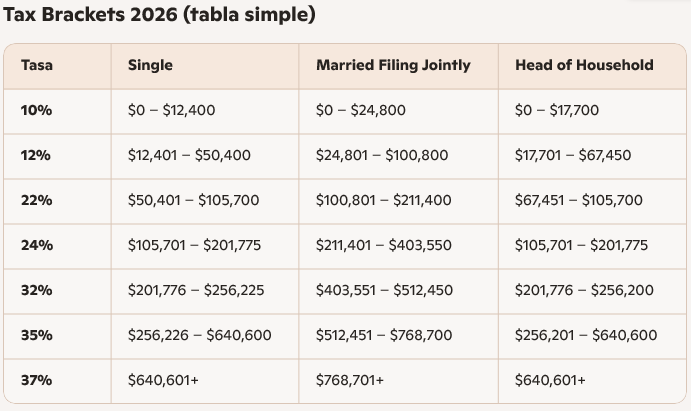

Tax Brackets 2026

Cómo obtener retiro en Estados Unidos

En Estados Unidos, “obtener retiro” no significa simplemente cumplir cierta edad y empezar a cobrar. El sistema real se construye con varias piezas: el Seguro Social, los planes de retiro del trabajo o privados, y tus propios ahorros e inversiones. La propia SSA aclara que el Seguro Social fue diseñado para reemplazar solo una parte del ingreso previo al retiro, no para ser la única fuente de dinero en la vejez.

La base pública del retiro es el Seguro Social. Para calificar al beneficio de jubilación, en términos generales debes haber trabajado y pagado impuestos de Seguro Social durante al menos unos 10 años, es decir, reunir 40 créditos. En 2026, la SSA establece que se gana 1 crédito por cada $1,890 de ingresos cubiertos y que el máximo es 4 créditos por año, por lo que con $7,560 en ingresos cubiertos durante el año ya completas los 4 créditos anuales. Lo importante aquí es que los créditos se obtienen por ingresos sujetos al sistema, no por “cuánto te toque pagar” al final en la declaración.

Eso aplica tanto a empleados W-2 como a trabajadores independientes. En ambos casos, lo que cuenta es que haya ingresos cubiertos por Seguro Social reportados correctamente. Para 2026, el salario máximo sujeto al impuesto de Seguro Social es $184,500; por encima de ese nivel ya no se sigue pagando la porción de OASDI sobre el exceso, aunque Medicare no tiene tope máximo de ingresos. Esto importa porque el sistema solo toma en cuenta ingresos cubiertos y reportados, y porque el historial salarial es la materia prima con la que luego calcularán tu pensión.

Ahora bien, tener los 40 créditos no significa que puedas cobrar de inmediato. Para retiro por edad, puedes solicitar beneficios desde los 62 años, pero el monto será menor si empiezas antes de tu Full Retirement Age (FRA). La edad plena depende del año de nacimiento: es 66 para quienes nacieron entre 1943 y 1954; sube gradualmente hasta 66 y 10 meses para quienes nacieron en 1959; y llega a 67 para quienes nacieron en 1960 o después. Si retrasas el inicio después de tu FRA, tu beneficio sigue aumentando hasta los 70 años.

Ese momento de inicio cambia mucho el cheque mensual. La SSA explica que si empiezas temprano, el beneficio se reduce de forma permanente; por ejemplo, para personas con FRA de 67 años, empezar a los 62 equivale aproximadamente al 70% del beneficio pleno, es decir, una reducción cercana al 30%. En sentido contrario, si retrasas el cobro después de la edad plena, la SSA añade hasta 8% por año en créditos por demora, y ese aumento deja de acumularse al llegar a los 70 años. Por eso, en Estados Unidos la pregunta no es solo “¿a qué edad puedo retirarme?”, sino “¿a qué edad me conviene empezar a cobrar?”.

La parte más importante y menos entendida es cómo calculan el monto. La SSA no toma tu último salario ni un promedio simple de toda tu vida. Primero ajusta tus ingresos pasados por crecimiento salarial (“indexing”) y luego usa tus 35 años de ingresos más altos para calcular tu Average Indexed Monthly Earnings (AIME). Si trabajaste menos de 35 años, los años faltantes se llenan con cero. Dicho de forma práctica: una persona con 25 años buenos de trabajo no compite contra un promedio de 25 años, sino contra un promedio de 35, donde 10 años entran como cero y reducen el beneficio. Después de obtener el AIME, la SSA aplica la fórmula del Primary Insurance Amount (PIA); para quienes se vuelven elegibles en 2026, los “bend points” de esa fórmula son $1,286 y $7,749.

Esa regla de los 35 años tiene otra consecuencia clave: seguir trabajando puede aumentar tu retiro, incluso si ya eres mayor o incluso si ya empezaste a cobrar. La SSA revisa cada año los registros de los beneficiarios que siguieron teniendo salarios; si el nuevo año de ingresos entra entre tus años más altos, reemplaza un año bajo o un cero, recalcula tu beneficio y paga el aumento que corresponda, con efecto retroactivo a enero del año siguiente al que generaste esos ingresos. En otras palabras, más años buenos pueden mejorar tu historial y empujar tu cheque hacia arriba.

También hay que entender la regla de seguir trabajando mientras cobras. En la mayoría de los casos, puedes solicitar el retiro y seguir empleado, pero si aún no llegaste a tu FRA se aplica el llamado retirement earnings test. En 2026, si estarás por debajo de tu FRA todo el año, el límite es $24,480 y la SSA retiene $1 en beneficios por cada $2 que ganes por encima del límite. Si alcanzas tu FRA durante 2026, el límite sube a $65,160 para los meses previos al mes en que llegas a esa edad, y la retención pasa a $1 por cada $3 sobre el exceso. A partir del mes en que llegas a la edad plena, ya no hay límite de ingresos para cobrar. Además, si te retuvieron meses de beneficio por esta regla, la SSA ajusta el pago al llegar a la FRA para tomar en cuenta esos meses retenidos.

El retiro en Estados Unidos tampoco se limita a tu propio récord laboral. El sistema prevé beneficios familiares. Un cónyuge o ex cónyuge elegible puede tener derecho a beneficios; la SSA indica que el beneficio de cónyuge puede ser de hasta 50% del beneficio pleno del trabajador, y que los ex cónyuges pueden calificar en ciertos casos si el matrimonio duró al menos 10 años. También existen beneficios de sobreviviente para cónyuges, ex cónyuges, hijos y, en ciertos casos, padres dependientes del trabajador fallecido. Esto significa que el historial de una persona puede sostener a más de un beneficiario, aunque también existe un máximo familiar en cada récord.

Además, retiro y Medicare no son exactamente lo mismo. Mucha gente confunde la edad de Medicare con la edad de retiro del Seguro Social. Medicare, en general, comienza a ser elegible a los 65 años, y la ventana inicial de inscripción para Part A y Part B va desde 3 meses antes del mes en que cumples 65 hasta 3 meses después. Si ya estás recibiendo beneficios del Seguro Social al menos 4 meses antes de cumplir 65, normalmente la inscripción en Medicare puede ser automática; si no, debes revisar tu situación y no asumir que por retirarte después de 65 todo se inscribe solo.

Otra pieza decisiva del retiro en USA son los planes privados y laborales. El IRS recuerda que, además del Seguro Social, existen vehículos como 401(k), 403(b), 457(b), IRA, SEP IRA y SIMPLE IRA. Para 2026, el límite básico de diferimiento en planes tipo 401(k) es $24,500; el límite anual para IRA es $7,500; y el tope de contribución anual para planes SEP y otros planes de contribución definida llega a $72,000. También existen aportes “catch-up” para edades mayores, con montos adicionales en 2026. Para un trabajador independiente, esto es crucial: el Seguro Social da una base, pero los planes privados son muchas veces lo que convierte un retiro modesto en un retiro cómodo.

Hay otra aclaración importante: SSI no es lo mismo que retiro del Seguro Social. El retiro del Seguro Social se basa en historial de trabajo e impuestos pagados; en cambio, SSI es un programa para personas con ingresos y recursos limitados, financiado por impuestos generales. Además, parte de los beneficios del Seguro Social puede ser tributable a nivel federal dependiendo del ingreso total: el IRS señala que puede haber tributación si la suma de la mitad de tus beneficios más tus otros ingresos supera ciertos umbrales, como $25,000 para solteros o $32,000 para casados declarando juntos. Así que “recibir retiro” no solo implica calificar y elegir edad: también implica planificar impuestos.

La forma más inteligente de prepararte es muy concreta: revisar tu earnings record, confirmar que cada año trabajado esté bien reportado, estimar cuánto recibirías a los 62, a tu FRA y a los 70, y decidir con tiempo si te conviene jubilarte temprano, en edad plena o tarde. La SSA recomienda usar la cuenta my Social Security, donde puedes ver tu Statement, revisar tus ingresos reportados y obtener estimados personalizados de tus beneficios futuros. También puedes solicitar el retiro hasta 4 meses antes del mes en que quieras empezar a cobrar, y el primer pago llega el mes siguiente al mes elegido como inicio. En un sistema donde el monto depende de décadas de ingresos y del mes exacto en que empiezas, planificar no es opcional: es parte del beneficio.

En resumen, obtener retiro en Estados Unidos significa reunir créditos suficientes, llegar a una edad elegible, entender que el cheque se calcula con tus 35 mejores años —llenando con ceros los años que falten—, elegir con estrategia el momento de iniciar, coordinar correctamente Medicare, y complementar todo eso con ahorro privado. Quien entiende esas reglas no solo “cobra el retiro”: lo diseña de manera mucho más inteligente.

#InfinityLambda #RetiroUSA #SeguroSocial #Jubilación #SocialSecurity #401k #IRA #SEPIRA #FinanzasPersonales #ImpuestosUSA

Cómo obtener retiro en Estados Unidos siendo trabajador independiente

En Estados Unidos, trabajar por cuenta propia no significa renunciar al retiro. Al contrario, ofrece flexibilidad, pero también exige disciplina. El sistema está diseñado para que los independientes construyan su jubilación combinando aportes obligatorios y estrategias privadas bien estructuradas.

El pilar básico es el Seguro Social administrado por la Social Security Administration. A diferencia de un empleado W-2, el trabajador independiente paga el impuesto completo conocido como self-employment tax (15.3%), que incluye Seguro Social y Medicare. Este impuesto no es simplemente una carga: es la base que genera derechos futuros de jubilación.

El elemento clave no es cuánto pagas al final en tu declaración, sino cuánto ingreso neto reportas. El sistema otorga “créditos de trabajo” en función de tus ganancias. Cada año puedes acumular hasta cuatro créditos, y necesitas cuarenta en total (aproximadamente diez años) para calificar al retiro. Para obtener los cuatro créditos anuales, debes generar un mínimo de ingresos netos (alrededor de $7,000, ajustado cada año). Si reportas menos, acumulas créditos parciales; si reportas cero, ese año no cuenta.

Ahora bien, aquí hay un punto crítico que muchas personas pasan por alto: tener los 40 créditos no significa que puedas retirarte de inmediato. Los créditos solo te dan el derecho al beneficio, pero aún debes cumplir con la edad mínima de retiro. Actualmente, puedes comenzar a recibir beneficios desde los 62 años, aunque con una reducción permanente. Para recibir el 100% del beneficio (Full Retirement Age), debes alcanzar aproximadamente entre 66 y 67 años, dependiendo de tu año de nacimiento. Si decides esperar hasta los 70 años, el monto mensual aumenta gracias a los créditos por demora.

Aquí surge uno de los errores más comunes: reducir artificialmente la ganancia a cero mediante gastos excesivos. Aunque esto puede disminuir impuestos a corto plazo, destruye la base de tu retiro. Sin ingresos netos reportados, no hay aportes al Seguro Social, y sin aportes, no hay pensión futura.

Una vez cumplidos los requisitos (créditos + edad), el beneficio mensual dependerá de cuánto hayas ganado a lo largo de tu vida laboral. El sistema calcula un promedio de tus ingresos ajustados, por lo que declarar ingresos consistentemente bajos se traduce en una pensión reducida. En otras palabras, pagar menos hoy puede significar recibir mucho menos mañana.

Sin embargo, el Seguro Social por sí solo rara vez es suficiente. Por eso, los trabajadores independientes deben apoyarse en planes privados de retiro. Entre los más utilizados están el SEP IRA y el Solo 401(k), ambos diseñados específicamente para personas sin empleador tradicional. Estos planes permiten aportar cantidades significativamente mayores que una cuenta IRA estándar y ofrecen ventajas fiscales importantes, ya sea reduciendo impuestos actuales o permitiendo crecimiento libre de impuestos en el futuro.

El enfoque más inteligente combina tres elementos: cumplir con el mínimo necesario para acumular créditos cada año, optimizar impuestos sin eliminar completamente la ganancia, y reinvertir parte de los ingresos en planes de retiro privados. Esta estrategia crea un equilibrio entre liquidez presente y seguridad futura.

También es importante entender que recibir reembolsos fiscales, por ejemplo a través de créditos por dependientes, no afecta negativamente el retiro. Mientras exista ingreso neto reportado, los créditos del Seguro Social se acumulan con normalidad. El verdadero riesgo no es pagar poco, sino no reportar ingresos suficientes.

En la práctica, un trabajador independiente disciplinado no ve el impuesto como una pérdida, sino como una inversión obligatoria en su estabilidad futura. A eso se suma la construcción voluntaria de patrimonio mediante cuentas de retiro, que terminan siendo el verdadero motor de una jubilación cómoda.

En conclusión, obtener retiro en Estados Unidos como trabajador independiente es totalmente viable, pero requiere intención. No basta con “hacer taxes”; hay que entender el sistema, reportar ingresos estratégicamente, cumplir tanto con los créditos como con la edad requerida, y complementar con inversión privada. Quien domina estas tres piezas no solo asegura su jubilación, sino que la diseña a su medida.

#InfinityLambda #RetiroUSA #SeguroSocial #SelfEmployed #FinanzasPersonales #ImpuestosUSA #401k #SEPIRA #EducacionFinanciera

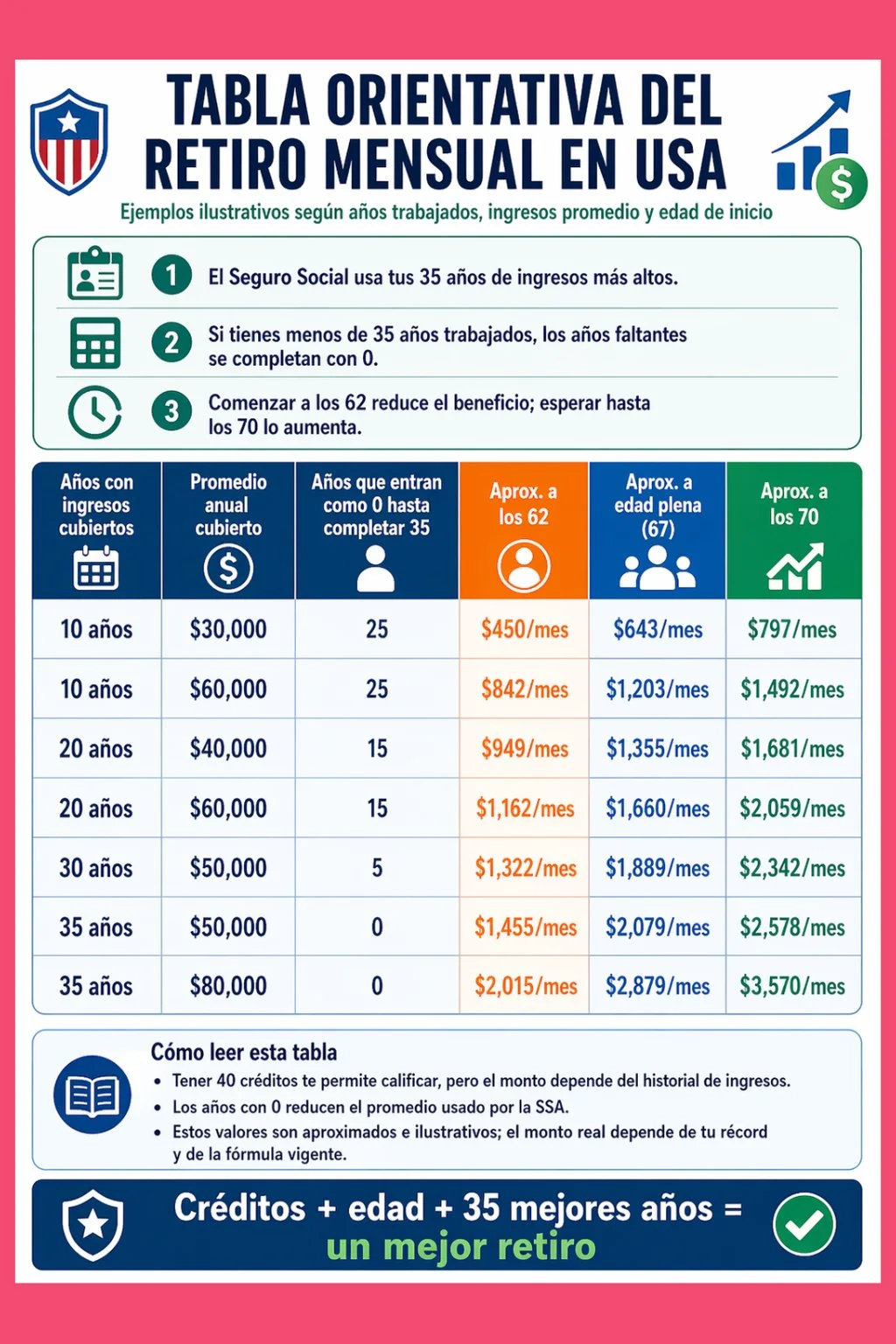

Esta tabla ofrece una referencia visual y sencilla de cuánto podría ser el retiro mensual en Estados Unidos según los años trabajados, el promedio de ingresos reportados y la edad en que se comienza a cobrar. Sirve para entender una regla fundamental del Seguro Social: no basta con calificar; el monto también depende de los 35 años de ingresos más altos y de si existen años que entren con cero en el cálculo.

#InfinityLambda #RetiroUSA #SeguroSocial #Jubilación #SocialSecurity #401k #IRA #SEPIRA #FinanzasPersonales #ImpuestosUSA

Tax Brackets

Los Tax Brackets son los tramos de impuestos del sistema federal. Eso significa que tu ingreso no paga una sola tasa completa, sino que se divide en partes, y cada parte tributa según el tramo que le corresponde. El IRS explica que los impuestos federales sobre ingresos funcionan “en capas”: cuando pasas a un bracket más alto, no pagas esa tasa más alta sobre todo tu ingreso, sino solo sobre la porción que cae dentro de ese nuevo tramo.

Para tenerlos en cuenta, lo importante es recordar tres cosas: primero, se aplican sobre el taxable income (ingreso tributable), no simplemente sobre todo lo que ganaste; segundo, debes distinguir entre marginal tax rate y effective tax rate; y tercero, ganar un poco más no te perjudica por entrar a otro bracket, porque solo cambia la tasa de la parte adicional. En la práctica, entender los tax brackets te ayuda a calcular mejor cuánto reservar para taxes, evaluar deducciones y saber que un aumento de ingresos no significa que todo quedará gravado al porcentaje más alto.

#Impuestos #Taxes #DeclaracionDeImpuestos #TaxReturn #PreparacionDeImpuestos #TaxPreparation #TemporadaDeImpuestos #TaxSeason #ImpuestosPersonales #PersonalTaxes #ImpuestosCorporativos #BusinessTaxes #TaxServices #ServiciosDeImpuestos #TaxFiling #PresentacionDeImpuestos #TaxRefund #ReembolsoDeImpuestos #IRS #IncomeTax #FederalTaxes #StateTaxes #SmallBusinessTaxes #SelfEmployedTaxes #LLCTaxes #W2 #1099 #TaxPlanning #PlanificacionFiscal #TaxTips #ConsejosDeImpuestos #Bookkeeping #Contabilidad #Finanzas #FinancialServices

Temporada de impuestos 2026

La temporada de impuestos de 2026 para declaraciones federales individuales comenzó el 26 de enero de 2026, que fue el día en que el IRS empezó oficialmente a aceptar y procesar las declaraciones del año fiscal 2025. Para la mayoría de los contribuyentes, la fecha límite para presentar la declaración y pagar cualquier impuesto adeudado es el 15 de abril de 2026. Si la persona necesita más tiempo para presentar, puede pedir una extensión hasta el 15 de octubre de 2026, pero esa extensión es solo para presentar, no para pagar: cualquier balance pendiente debe pagarse antes del 15 de abril para evitar penalidades e intereses. Además, algunos contribuyentes pueden tener fechas distintas si viven en el extranjero, están en zonas de combate o fueron afectados por desastres declarados federalmente.

Temporada de impuestos 2026

Para las empresas, la temporada de impuestos en 2026 no tiene una sola fecha para todas, porque depende del tipo de entidad y de si usa año calendario o año fiscal. Para negocios con año calendario que cierran el 31 de diciembre de 2025, las fechas federales más comunes en 2026 son estas: las partnerships presentan el Form 1065 el 16 de marzo de 2026; las S corporations presentan el Form 1120-S también el 16 de marzo de 2026; y las C corporations presentan el Form 1120 el 15 de abril de 2026. El IRS también indica que, si se pide extensión a tiempo con Form 7004, las partnerships y S corps normalmente extienden hasta el 15 de septiembre de 2026, y las C corporations hasta el 15 de octubre de 2026.

Además, no todas las empresas pagan income tax igual. Una partnership generalmente no paga impuesto federal sobre ingresos a nivel de entidad; más bien pasa la información a los socios, y ellos reportan su parte en sus declaraciones personales. En cambio, una S corporation también suele funcionar como entidad de paso en lo federal, mientras que una C corporation sí presenta y paga impuesto corporativo directamente.

Algo importante para tenerlo en cuenta es que una extensión da más tiempo para presentar, pero no para pagar lo que se deba. Y si la empresa usa año fiscal en vez de año calendario, la regla general del IRS es contar la fecha límite según el cierre del año tributario: para C corporations, por lo general vence el día 15 del cuarto mes después del cierre; para otras entidades hay reglas equivalentes según el formulario aplicable.